起原:港股说合社中国(九游会)官方网站

近日,彭博引述“音讯东说念主士”暗示,中国最大的调味品分娩商之一海天味业正在研讨在香港二次上市,可能筹资至少15亿好意思元。这家总部位于广东的公司正在跟照料人接头在香港刊行股票的可能性,可能在来岁上半年上市。

尽管海天的代表莫得立即恢复置评央求,但是此音讯在市集激勉了无数怜惜。

手脚大名鼎鼎的“酱油茅”,海天味业与贵州茅台、农夫山泉、金龙鱼被不少投资者称为“四大神水”。

往时,海天味业总市值一度破损6500亿元大关。但是,好景不常,跟着功绩增长门径的放缓,加之负面公论的摇荡效应,公司的市值悄然滑落至2000亿元以下。

潮起潮落,步入新的一年,海天味业股价本年以来涨幅进步15%,展现出复苏势头。这家调味品龙头,能否欢喜“第二春”?

“酱油茅”困于增长乏力,“换帅”应付筹商窘境

频年来,海天味业的发展可谓贫乏重重。

海天味业长久深耕于调味品行业,收拢了耗尽者味蕾需求,旗下海天酱油、海天蚝油市集占有率已畅达多年位居世界第一。这让公司从2014年上市以来功绩与股价高唱大进,营收从2014年的98.17亿元增至2021年的250.04亿元;总市值在2021年1月8日破损6500亿元。

但是,日中必昃,就在市值创下新高的同期,海天味业迎来发展拐点。2021年至2023年工夫,公司功绩增长放缓,又爆发了食物标签“双标”舆情事件,股价全部下滑,市值累计缩水超4000亿元。2023年,海天味业上市十年来初度出现年度营收、净利润双降的地点。

直到本年上半年,海天味业在客岁动销/库存压力遍及,基数较低的配景下,又迎来触底反弹。公司上半年已毕营收同比增长9.18%;归母净利润同比增长11.52%。

固然,这种功绩反弹具有不小的不祥情趣。第二季度,公司销售现款流入同比增多2.2%,显耀慢于收入,同期公司“一体两翼”三大品类同比增长仍然仅有个位数。这些主义阐发海天味业的增长主淌若前期去库后迎来部分补库拉动。

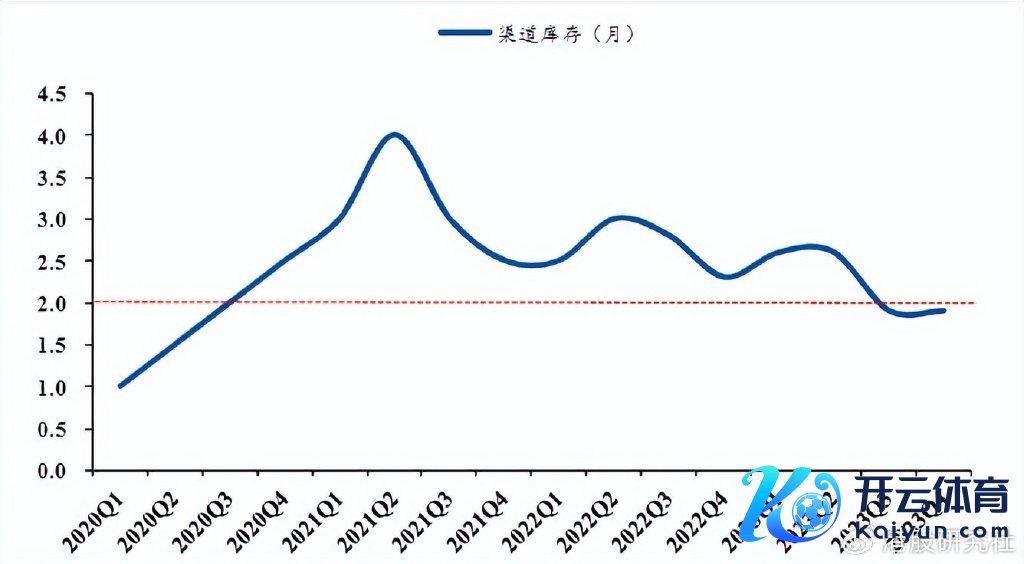

注:海天味业样板市集渠说念库存情况逐渐回反浅显水平。(图源:国泰君安证券)

这么的配景下,海天味业进行了掌门东说念主的新老更迭。9月19日,公司往时的灵魂舵手、前董事长庞康卸任并退出了董事会,辛勤在公司使命32年的程雪被选为董事长。证据公开汉典,从1997年至2010年间,程雪历任企业筹划总监、副总裁及董事等要道职务,2014年公司上市后长久担任副董事长兼常务副总裁。

有着“打工女皇”之称的掌门东说念主接棒,向外界传递出海天味业积极求变的信号。不外,比较前董事长庞康,程雪靠近的地点愈加复杂。

海天仍被高估?存量竞争中急需再次激活增长力

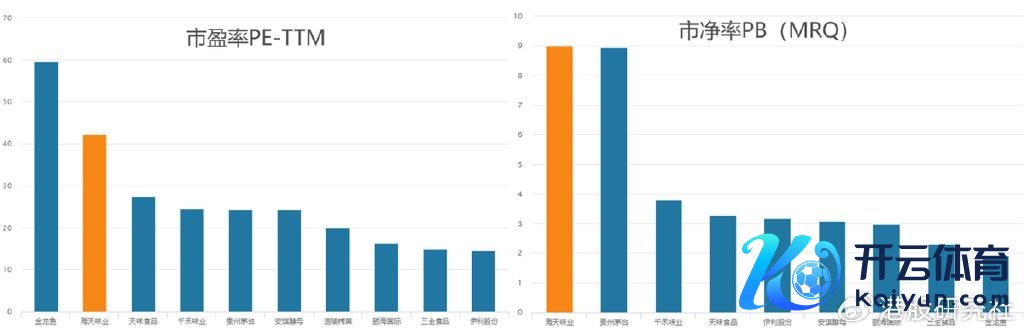

尽管履历了不绝三年的下滑,但海天味业仍保持着较高的估值水平,基本面承压知道。

不管是从市盈率(TTM)如故市净率来看,海天味业估值水平在整个这个词A股食物饮料板块皆名列三甲。海天味业高达40x的市盈率(TTM)进步了茅台(24x)。若赴港二次上市音讯为真,公司还要面对港股食物饮料板块的低估值阻力。

图源:Wind金融末端

高估值需要豪阔亮眼的功绩复旧,而从举座市集、竞争相貌和公司自身业务等成分来看,海天味业皆亟须篡改增长时势。

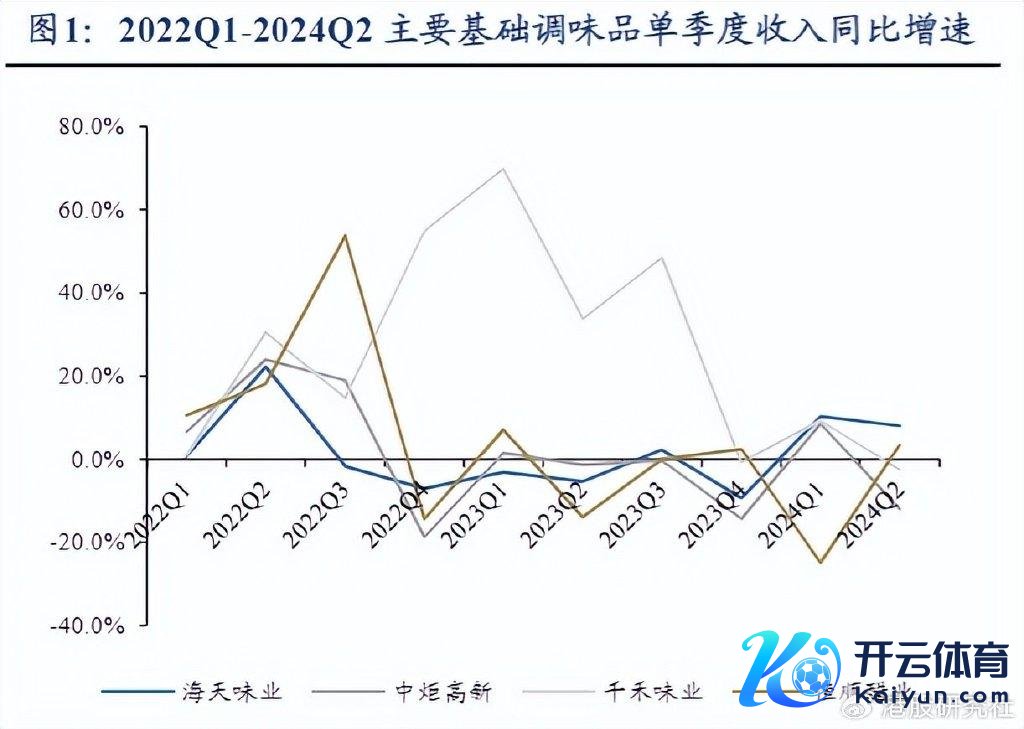

领先,中国调味品市集正在从高速增长阶段转向低速增长阶段,存量竞争时期到来。证据国泰君安(香港)发布的调味品行业复盘与预测,2020—2023年调味品行业销售额CAGR减慢至1.3%,其中销量CAGR为-1.25%。

图源:国泰君安证券

与此同期,调味品行业在存量经济的配景下,竞争态势非但未减,反而愈演愈烈。诸如李锦记、厨邦、金龙鱼、老才臣等酱油品牌纷纷张开多元化布局,英勇在浓烈的市集竞争中稳中求进。此外,还有主打“零添加”主见的千禾酱油在海天味业的公关危急中顺势崛起。

面对争夺市集份额的一众竞争敌手,海天味业积极激活里面动能,谋求筹商回转。除了换帅之外,海天味业还试图通过职工持股绑定利益,推出了《2024 年-2028 年职工持股决策(草案)》,每年滚动配置各期孤独存续的职工持股决策,详情功绩侦察标的。比如,2024年剔除激励和老本运作等用度后的归母净利润同比增长不得低于10.8%。

这也一定进度上阐发了海天味业上半年功绩回暖的内纯真能。但从永久来看,公司能否保持增长,如故要从业务层面入部属手深度变革。

一方面,现时市集呈现出耗尽需求高度碎屑化和渠说念多元化的显耀特征。传统零卖靠近被社区团购、即时零卖、直播电商等新渠说念冲击,这一趋势条目企业真切认识并把执各类销售渠说念的私有上风与特质,与零卖市集同步进化。

另一方面,传统调味品品类正靠近增速放缓、竞争尖锐化以及居品同质化严重的挑战。频年来,国内基础调味品收入增长总体疲软,企业亟须强化相反化发展战术,加大在立异居品研发与市集实施上的参加。

汉典起原:Wind,东吴证券说合所

通过新渠说念、新址品创造增长能源,是海天味业走出窘境,再行修复长久增长预期的必行之路。公司能走好这一步吗?

两问海天味业:如何欢迎渠说念变革与品类立异?

在市集会,宽阔投资者真切领悟了海天味业书记赴港上市这一音讯的深层含义,普遍以为这不仅是公司积极反应中餐过头调味品众人化发展趋势的战术举措,亦然其旨在进一步拓宽外洋市集疆城的弘愿展现。

但是,值得提神的是,海天味业紧要且中枢的任务在于牢固其在国内市集的根基。这意味着,公司需通过实施更为雅致化的运营处分策略,真切挖掘现存市集后劲,灵验转机并升迁存量用户价值,已毕从存量中发掘新增长点。

因此,关于海天味业现时发展有两个中枢问题:

一是公司能否在渠说念变革中找到新的增长机遇?

频年来,面对互联网新零卖时期的倾盆波澜,海天味业如实作念出了不少篡改,比如逐渐加快向线上渠说念的转型门径。

一方面,海天味业进行了经销商数目的战术性减轻,也曾手脚海天味业市集壁垒紧迫组成的经销商渠说念,自2021年达到历史岑岭后,于两年内履历了近千家的缩减,从7430家减少至6674家。

另一方面,公司从2022年明确了渠说念多元化的战术。在2022年年度推进大会上,程雪暗示:“如果咱们不成把这些(新兴)渠说念一个个作念细,一个个怜惜,它们会逐渐地来蚕食咱们的传统渠说念。”

从恶果看,海天味业本年上半年线上渠说念收入同比增速进步了线下渠说念,但是占比还不到5%,转型之路仍然任重说念远。新董事长程雪接棒庞康,第一个任务等于深化渠说念多元化发展,在调味品行业弱beta下收拢为数未几的渠说念红利。

二是海天味业多元化筹商向哪里解围?

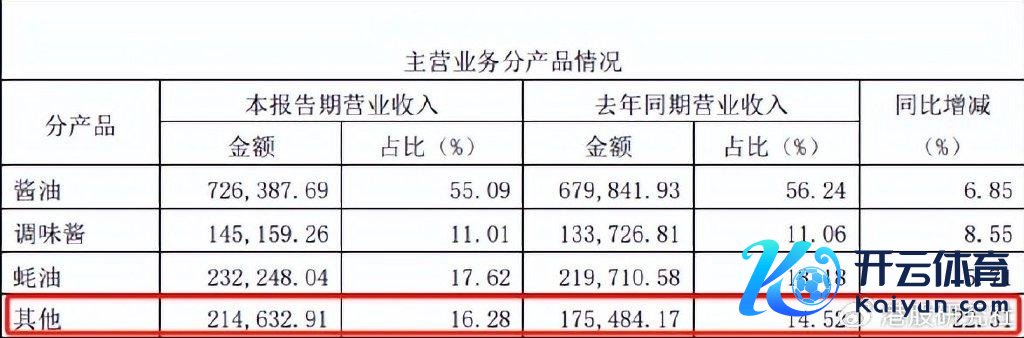

自2021年起,海天味业的财务汇报中新增了一个业务板块——“其他”。这一板块涵盖了复合调味品、食粮居品、食用油、预制菜、饮品及雪糕等多个规模,秀雅着公司在保持酱油、调味酱、蚝油三大中枢业务肃肃发展的基础上,积极探索并布局新的增长点。

但是,诸如瓶装饮用水、雪糕等规模仍是是熟习赛说念,本人就竞争浓烈。比如,在“新水战”中,港股上市公司农夫山泉的包装饮用水营收同比双位数着落;正在冲刺港股IPO的华润饮料中枢品牌“怡宝”收入增速已从两位数下滑至低个位数。

手脚新入局者,海天味业枯竭中枢上风,解围难度遍及。东一榔头西一榔头下,公司其他板块发展情况收入增速较高但是难以酿成居品、渠说念、品牌的协力。

海天味业确当务之急是打造下一个细分品类爆品,升迁增长详情趣。而比较本年赓续跨行业推出的豆奶、柠檬茶、瓶装饮用水,也许公司聚焦调味品老本行的新趋势,收效愈加知道。因为公司不错复用渠说念资源,泄露品牌上风。而长久看,复合调味品和零添加调味品等于值得深挖的两大子赛说念。

跟着耗尽者对高品性糊口的追求握住增长和餐饮连锁化升迁,复合调味品赛说念呈现结构性隆盛的特征。同期,获利于耗尽者健康意志的日益增强,愈加贯注居品的健康属性与养分价值零添加调味品频年来手脚新兴品类保持着较高的增速。海天味业应该更聚焦于这些调味品新兴品类大单品的立异,已毕渠说念和品牌的复利效应。

图源:国泰君安证券

总之,食物饮料企业发展向来是渠说念力和居品力统筹兼顾。海天味业念念要从浓烈的市集竞争中获取先机,打造新兴子品类大单品和拓展线上渠说念是要道。关联收入加快亦然复旧公司高估值,推动股价上行的灵验催化剂。

那么,海天味业能答好这两说念发展命题吗?让咱们翘首企足。

起原:港股说合社